Twitter va in Irlanda: più privacy o meno tasse?

6 min letturaCon un aggiornamento alla policy privacy, Twitter annuncia il trasferimento dei dati degli utenti non statunitensi in Irlanda. Dal 18 maggio tali dati saranno gestiti non più da Twitter Inc., con sede in San Francisco, bensì da Twitter International Company, società con sede a Dublino in Irlanda.

Conseguenza di tale modifica è che i dati degli europei verranno gestiti sulla base della Direttiva europea sulla protezione dei dati, normativa che è più tutelante per gli utenti rispetto alla omologa statunitense.

Più privacy?

La motivazione, seppure non esplicitata nell'aggiornamento, potrebbe sembrare ovvia, il social con tale mossa intenderebbe sottrarre alla grinfie dell'NSA americana i dati degli europei, così evitando una perdita di fiducia (e ovviamente di profitti) da parte degli utenti europei.

Bisogna però dire che molte altre aziende americane hanno sede in Irlanda (Google, Facebook, Microsoft), eppure l'NSA riesce molto spesso a ottenere ugualmente i dati anche se memorizzati su server europei. Del resto in genere è sufficiente una ricerca tramite l'apposito modulo online per ottenere i dati che occorrono.

Forse, quindi, la scelta di migrare i dati verso l'Irlanda dipende da altri fattori.

Innanzitutto è da tener presente che tra gli Stati europei l'Irlanda è quello che pone maggiore attenzione alle esigenze delle grandi aziende nell'attuazione delle normative in materia di tutela dei dati personali (e si sa che i social network basano il loro business sui dati degli utenti), e a tal proposito è sintomatica la contrapposizione tra Max Schrems e il DPC (Data Protection Commissioner) irlandese, che è sfociata in un ricorso alla Corte di Giustizia europea.

O meno tasse?

Ma c'è anche un altro motivo per il trasferimento dei dati nella sede irlandese: le tasse.

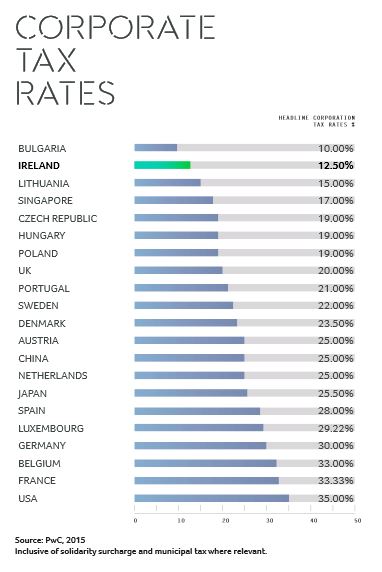

Le tasse aziendali negli Usa sono tra le più alte nel mondo, invece l'Irlanda consente un notevole risparmio fiscale, e così moltissime aziende (anche non tecnologiche) sfruttano la favorevole normativa fiscale anche semplicemente creando un ufficio.

Gli uffici di Pearse St. 42 a Dublino sono registrati, ai fini fiscali, a nome di Twitter International Company, i cui amministratori sono residenti in California oppure sono avvocati della Matheson Ormsby Prentice, una società che offre servizi fiscali specializzati per le aziende americane. La Matsack Trust Limited, una controllata di Matheson, funge da segretario di Twitter International come anche di un altro migliaio di società.

Non è solo il regime fiscale ad essere favorevole alle aziende americane, anche la normativa commerciale e societaria irlandese offre numerosi vantaggi, consentendo di sfruttare le numerose sussidiarie di Twitter in Irlanda e fuori dall'Irlanda.

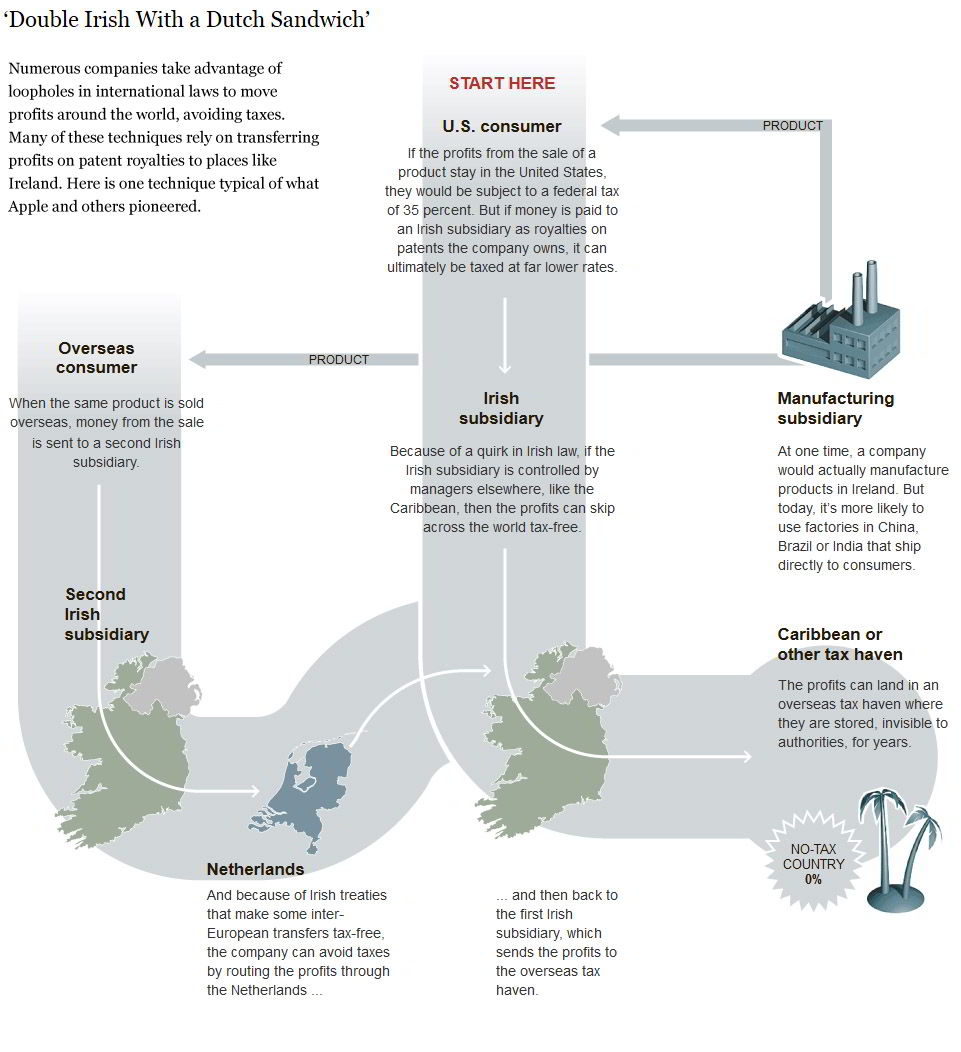

Insomma ci sono tutti gli ingredienti giusti per il classico Double Irish con “panino olandese” (Dutch sandwich). Come del resto fanno molte altre aziende americane (come Google, Apple, Facebook, LinkedIn) e non, tecnologiche e non.

Il Double Irish è il termine che si utilizza per descrivere la manovra fiscale per risparmiare tasse in Irlanda. Quello che occorre è: due società in Irlanda (double irish, appunto, cioè T.I. Sparrow Ireland I, T.I. Sparrow Ireland II) e una nei Paesi Bassi (Twitter Netherlands B.V.).

Grazie alla triangolazione tra queste società, i diritti di proprietà intellettuale possono essere scaricati su una delle società irlandesi, rimbalzano attraverso l'Olanda e poi finiscono nella seconda società irlandese (tecnicamente con sede alle Cayman o Bermuda, dove l'imposta è estremamente ridotta o nulla).

Infatti, le altre due società irlandesi, a differenza di Twitter International, non hanno una sede fisica effettiva, ma risiedono presso gli uffici della Matheson. Sembra che non abbiano dipendenti e sarebbero amministrate dalla Ugland House della Cayman che è da tempo all'attenzione del Fisco statunitense, essendo sede di oltre 20mila aziende americane.

La società olandese è legata alla Intertrust, società di gestione patrimoniale.

Double irish con dutch sandwich

Il segreto per pagare meno tasse è dichiarare bassi profitti.

Immaginiamo una società (es. US Parent Corp) con sede negli Usa, che genera profitti negli Usa, dove la tassazione è al 35%. Su 1 milione le tasse ammonterebbero a 350mila dollari, così lasciando solo 650mila dollari in profitti. Volendo essere creativi si possono sfruttare le differenti tassazioni tra i vari Stati.

Il primo passo è fare sì che i diritti di proprietà intellettuale (IP) siano nella titolarità di una società estera. In questo caso la Parent Corp potrà abbattere il profitto con gli ulteriori costi (il pagamento di IP alla società estera, cioè l'uso dei marchi, ecc...). Questo è il transfer pricing, molto usato dalle aziende che producono contenuti soggetti a copyright. Ma lo stesso si può fare imputando i debiti alla società con sede nello Stato a tassazione superiore e i profitti a quella con sede nello Stato con tassazione inferiore.

Il sistema funziona perché la società estera avrà sede in un paese dove la tassazione aziendale è bassissima o inesistente (Cayman, Bermuda, Isole Vergini Britanniche, Isola di Man).

Immaginiamo, quindi, la seguente struttura societaria estera legata alla nostra Parent Corp (che potrebbe anche non essere americana).

- Irish HoldCo: società con sede in Irlanda, ma amministrata e gestita da un paradiso fiscale;

- Dutch HoldCo: società con sede nei Pesi Bassi;

- Irish Opco: altra società in Irlanda.

La Parent Corp trasferisce i diritti di sfruttamento di proprietà intellettuale al di fuori degli Usa alla Irish HoldCo, in base ad accordi di ripartizione dei costi, così la società offshore riceve tutti i profitti dallo sfruttamento di diritti fuori dagli Usa, senza pagare tasse negli Usa.

La Irish HoldCo licenzia i diritti IP nella sua titolarità alla Dutch HoldCo.

La Dutch HoldCo sublicenzia i diritti IP alla Irish Opco.

Un cliente al di fuori degli Usa (materialmente molti dei prodotti sono realizzati in Cina, per i servizi possono essere erogati da aziende al di fuori degli Usa) paga i servizi forniti e i profitti finiscono alla Irish Opco (che è quella che vende materialmente). Questa dovrebbe pagare le tasse in Irlanda (12,5%), ma può dedurre le spese delle royalty da pagare alla Dutch HoldCo.

La Dutch HoldCo a sua volta deve pagare le royalty alla sussidiaria Irish HoldCo. Questa ha sede in Irlanda ma è amministrata e controllata da un paradiso fiscale. La normativa irlandese prevede che un'azienda è soggetta a tassazione solo se è controllata e amministrata da manager in Irlanda, e non invece in base al luogo di costituzione, come è per gli Usa. Così per il fisco americano la Irish HoldCo è società irlandese, mentre per l'Irlanda è società stabilita in altro paese (a bassa fiscalità), e quindi non paga tasse in Irlanda.

Irish HoldCo e Irish Opco per gli Usa sono la medesima società, visto è che la seconda è controllata dalla prima, per cui le transazioni tra loro non sono di interesse per il fisco americano. Per l'Irlanda, invece, sono due società diverse, quindi Irish Opco può dedurre i costi IP che paga a Irish HoldCo. Però tali transazioni sarebbero soggette a ritenuta alla fonte, secondo il regime irlandese, per cui il “panino olandese” (ci sono panini lussemburghesi oppure svizzeri equivalenti) serve a ridurre ulteriormente le tasse, poiché l'Irlanda non applica la ritenuta alla fonte su alcuni incassi intraeuropei (in base ad una convenzione del 1960 con l'Olanda), così la società può evitare di pagare tasse girando i profitti attraverso la sussidiaria olandese.

Nella Irish HoldCo vengono convogliati tutti i profitti, e paga le tasse in un paradiso fiscale, con un risparmio notevole (in alcuni paesi -Bermuda, Cayman- le tasse aziendali sono pari a zero).

In conclusione il risparmio di tasse è enorme, però i profitti che rimangono in capo alla società estera non possono essere rimpatriati negli Usa perché in quel caso sarebbero soggetti a tassazione completa, in quanto il sistema fiscale Usa prevede una tassazione sia sui redditi realizzati negli Usa che quelli realizzati al di fuori, con alcune limitazioni per ovviare alla doppia tassazione. Quindi devono essere reinvestiti necessariamente al di fuori degli Usa (o dello Stato della Parent Corp).

È essenziale precisare che niente di tutto ciò è illegale (cioè vietato dalle leggi), ma è solo un modo per sfruttare le differenti tassazioni tra i vari Stati. Del resto nell'esempio sopra riportato si parla di reddito realizzato fuori dagli Usa che rimane fuori dagli Usa.

Bisogna dire che Twitter non sta attualmente sfruttando questa struttura societaria per fare soldi, ma è comunque interessante notare che tutte le società che operano con diritti di copyright prima o poi finiscono per realizzare strutture simili che in teoria consentono notevoli risparmi fiscali. Infatti è banale spostare profitti tra i vari paesi tramite l'assegnazione dei diritti di proprietà intellettuale a società controllate estere.

A partire dal 2010 l'amministrazione Obama si è occupata di trovare un modo per impedire alle aziende (principalmente quelle tecnologiche) di eludere il fisco. Anche la Commissione europea ha avviato un'indagine su queste pratiche elusive. E nel 2014 l'Irlanda ha annunciato nuove misure a correzione di queste manovre di elusione, entrate in vigore nel gennaio del 2015 per le nuove aziende, mentre per quelle già presenti nel paese l'applicazione è rimandata al 2020.

Il problema è che aziende tecnologiche come Apple, Google, Twitter, Microsoft e Facebook, possono facilmente spostarsi da un paese ad un altro, come ad esempio in Estonia, che offre l'esenzione totale per i profitti generati al di fuori del paese.