La riforma incompiuta del roaming: perché ancora non esiste, e mai esisterà, un mercato europeo dei servizi mobili

12 min letturaLo scorso 24 febbraio la Commissione europea ha annunciato la proposta di prolungare, per ulteriori 10 anni (e cioè fino al 2032), l’attuale regime giuridico che consente ai cittadini europei di usare in tutta l’Unione Europea la c.d. “Eurotariffa”, in pratica l’estensione oltre i confini nazionali della propria tariffa domestica, con la contestuale eliminazione dei costi aggiuntivi di roaming, allorquando si viaggi all’estero. Si tratta del c.d. “Roaming like at home”, spesso reso con l’acronimo “RLAH”, che sta appunto per “connettersi all’estero come se si stesse nel proprio paese”.

È una buona notizia per i cittadini europei, che in passato erano stati vessati dalle compagnie telefoniche con bollette stratosferiche per il solo fatto di aver fatto, o semplicemente ricevuto, qualche chiamata mentre erano in viaggio all’estero. La fine di tali sovraccosti roaming (avvenuta il 15 giugno 2017) è stata probabilmente uno dei segni più tangibili dell’operato dell’Unione Europea e dell’instaurazione del mercato interno. Peraltro, non occorre dimenticare che la fine di tali sovraccosti non è assoluta ma limitata al c.d. “uso corretto” (qui per saperne di più).

Ad ogni modo, la misura annunciata ora dalla Commissione europea desta attenzione perché, instaurando un nuovo obbligo normativo di lunga durata, cioè per ben 10 anni, se ne deduce che in sua assenza gli operatori mobili ricomincerebbero ad addebitare agli utenti i noti sovraccosti. In pratica, senza l’intervento UE si tornerebbe da capo, con le stratosferiche bollette roaming.

E quindi nasce un interrogativo: perché, a distanza di tanti anni dalla liberalizzazione delle telecom europee (1998) e dall’introduzione delle prime misure in tema di roaming internazionale (2007), il problema in questione non si è risolto in modo naturale, per semplice effetto della concorrenza e dell’integrazione europea? Perché non esiste un mercato europeo dei servizi mobili, in cui si possa viaggiare normalmente con la stessa tariffa dappertutto, come accade all’interno di ogni singolo paese, da regione a regione? Perché gli operatori mobili europei appaiono invece pronti a ripristinare i sovraccosti roaming agli utenti che viaggiano all’estero, non appena il legislatore si giri dall’altra parte?

Il single market (mancato) del mobile

La risposta è semplice quanto scoraggiante: nonostante i progressi tecnologici e l’accresciuta concorrenza, il mercato europeo delle telecomunicazioni mobili non si è in realtà affatto integrato, ma continua bensì a funzionare come la somma di 27 singoli mercati nazionali (Italia, Francia, Germania ecc). In pratica si tratta di un grande puzzle continentale in cui ciascun mercato nazionale resta separato ed indipendente, con i soli player nazionali a fornire i servizi di connettività (a differenza dei servizi Internet, che possono invece essere serviti da ovunque su base trasnazionale: si pensi a Whatsapp, Facebook, Skype, Zoom ecc). In ciascuno mercato nazionale opera un ristretto oligopolio di operatori di rete mobile, in genere tre o quattro, più una serie di MVNO, cioè di operatori che affittano spettro ed antenne dai primi. Per quanto riguarda l’Italia, gli operatori di rete mobile sono 4, vale a dire TIM, Vodafone, Wind/3 ed Iliad, mentre tra gli MVNO ricordiamo PostePay e CoopVoce.

Tutti operano su base nazionale e si guardano bene dal fare offerte paneuropee, cioè valide su più mercati nazionali, anche quando alcuni di essi ben potrebbero farlo per il semplice fatto di far parte di gruppi internazionali con società sorelle all’estero e relative infrastrutture (è il caso, ad esempio, di Vodafone, T- Mobile, Orange, Telefonica, H3G per fare pochi esempi). L’interesse a mantenere questa frammentazione è esclusivamente commerciale e non tecnica, ed in qualche modo basata su una sorta di (tacita) convenienza reciproca: finché ciascun operatore mobile compete solo all’interno dei propri confini nazionali, i suoi concorrenti sono e saranno solo gli altri operatori mobili del medesimo paese (l’oligopolio menzionato in precedenza, a parte gli MVNO); se invece vi fossero delle offerte paneuropee (come accade invece per i servizi Internet) ciascun mercato nazionale si affollerebbe con una pluralità di player, nazionali ed internazionali, con conseguente aumento della concorrenza ed abbassamento delle tariffe.

Questo scenario di non belligeranza commerciale è alla base di una vera e propria “pax mobile” che consente agli operatori di rete mobile di limitare la concorrenza all’interno dei rispettivi mercati nazionali e soprattutto scongiurare, per quanto possibile, la discesa dei prezzi. Ne discende che i prezzi dei servizi mobili sono nazionali e possono essere molto differenti da paese a paese (in Belgio, ad esempio, le tariffe sono più alte che in Francia).

L’andamento delle tariffe mobili

Eh si, i prezzi. Gli operatori di rete mobile si lamentano spesso per il calo delle tariffe, ma bisogna precisare che tale andamento è il risultato della sola concorrenza domestica, non di forzature regolamentari. In Italia, ad esempio, le tariffe dei telefonini sono tradizionalmente libere ed è stata la recente entrata di Iliad (nel 2018) a farle scendere drasticamente. Gli altri operatori italiani si sono adeguati, anzi alcuni di loro (TIM, Vodafone e Wind) hanno addirittura creato dei marchi low-cost (Kena Mobile, Ho, Very Mobile). Alcuni operatori mobili offrono persino tariffe ultra-scontate e selettive per portare via clienti ad uno o più concorrenti specifici: interessante è il caso proprio degli operatori low-cost dei tre maggiori operatori italiani, appena citati, che attaccano esclusivamente le basi clienti di Iliad e degli MVNO indipendenti, senza ingaggiare una altrettanto efficace concorrenza tra di loro e con i rispettivi operatori di rete che li controllano. Vi sono inoltre operatori mobili che forniscono servizi a costo zero per alcuni servizi (il c.d. “zero rating”). In altre parole, le tariffe mobili scendono perché vi sono i margini per farlo e sono gli operatori a deciderlo, non la legge o il regolatore.

Il divieto di roaming permanente

Ma perché non vi sono offerte paneuropee? In teoria, un operatore mobile potrebbe permettere ai propri clienti di viaggiare ovunque ed illimitatamente, sopportando anche il rischio che essi restino all’estero permanentemente. Inoltre, potrebbe vendere carte-SIM direttamente nei vari paesi, in modo da operare di fatto su più paesi (nel mercato nazionale, con la propria rete, ed all’estero con il RLAH). A quel punto avremmo un vero e proprio mercato europeo del mobile.

Ma ciò non può accade, innanzitutto perché la disciplina europea non consente di usufruire del RLAH permanentemente all’estero. La regola è che i cittadini europei possono usufruire del “roaming zero”, cioè il RLAH, per 4 mesi di fila, ma non di più: dopodiché l’operatore mobile è autorizzato a ripristinare i sovraccosti roaming. Sembra strano, ma è così: siamo di fronte ad un passaggio fondamentale dell’integrazione europea che non è assoluto, ma limitato. Ne usufruiscono i cittadini europei in quanto viaggiatori, non in quanto utenti. In termini tecnici si chiama “divieto di roaming permanente”, un divieto che sembra confliggere con l’aspirazione ad un unico mercato europeo del mobile. Spiegheremo il perché, un po’ di pazienza.

A chi convengono le offerte mobili paneuropee?

Tecnicamente, il divieto di roaming permanente si applica agli utenti, non agli operatori mobili, che potrebbero essere generosi, ignorarlo e fare offerte senza sovraccosti roaming (cioè in modalità RLAH) illimitate nel tempo (o comunque oltre i 4 mesi), il che porterebbe alla nascita delle offerte paneuropee di cui stiamo parlando. Ma facendo così gli operatori c.d. “generosi” finirebbero col competere nei mercati domestici di altri operatori, e si incrinerebbe la “pax mobile” sopra richiamata. E quindi nessuno lo fa, almeno tra i maggiori attori dei singoli mercati nazionali che sono quelli ad avere le quote di mercato più elevate (dal 30% in su).

Gli operatori di rete con minori dimensioni e gli MVNO potrebbero invece avere l’interesse a provarci, perché avendo basi clienti ridotte (in genere non oltre il 10%) hanno più interesse degli altri a crescere. Ma di fatto essi non possono, perché i sovraccosti roaming sono stati eliminati solo a livello retail, per gli utenti, ma non a livello wholesale, per gli operatori. Tale sovraccosto continua ad essere pagato dagli operatori i cui utenti si trovano all’estero, e costituisce il prezzo per accedere alla rete estera.

Attenzione, qui siamo arrivati allo snodo cruciale della nostra esposizione.

L’effetto delle tariffe roaming wholesale

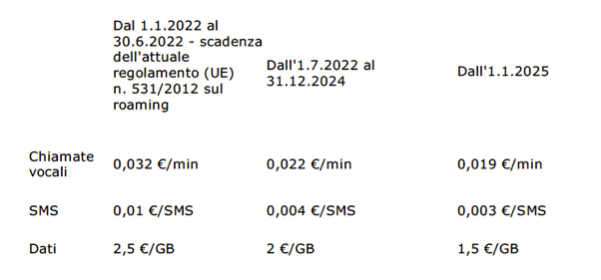

Con la proposta del 24 febbraio 2021 la Commissione europea ha proposto le seguenti tariffe roaming wholesale (cioè il prezzo all’ingrosso del sovraccosto roaming che resta sugli operatori):

Guardiamo il costo dei dati (cioè Internet). Il costo wholesale roaming regolato dalla Commissione europea è ancora troppo alto, pari a 2,5 Euro per Giga (e calerà a 1,5 Euro fino al 2032 ), soprattutto se confrontato con le tariffe retail Internet che sono normalmente molto più basse, intorno ai 15/20 centesimi per Giga (quindi oltre dieci volte inferiori). In queste condizioni, i piccoli operatori mobili e gli MVNO che intendessero lanciare offerte paneuropee (con roaming permanente) andrebbero incontro a perdite irrecuperabili perché il costo wholesale roaming non sarebbe remunerato dalle tariffe retail applicate ai propri clienti (tariffe che non possono essere incrementate all’estero perché assoggettate alle regole del RLAH). Per dirla più chiaramente: se il costo di rete di un Giga Internet mi costa 2,5 Euro, ma io posso chiedere al mio cliente solo 15 centesimi, andrò in perdita secca quando quest’ultimo si trova in roaming. Nel caso di un piccolo operatore mobile, avrò comunque qualche entrata dovuta al traffico roaming che entra nella mia rete, mentre nel caso di un MVNO (che non ha rete propria e che quindi è un acquirente unilaterale di roaming wholesale) non vi saranno entrate, quindi resteranno solo i costi, e quindi la perdita secca.

Per i grandi operatori mobili la cosa potrebbe essere diversa, perché questi ultimi si scambiano bilateralmente grandi quantità di traffico, finendo col fissare tariffe wholesale molto inferiori a quelle indicate dalla Commissione, fino a compensarsi reciprocamente il costo. Essi potrebbero quindi permettersi il roaming permanente senza perdite, ma non si valgono di questa facoltà perché preferiscono preservare la pax mobile che si basa su singoli oligopoli nazionali, chiusi agli operatori esteri.

La fine del roaming e la nascita del mercato unico dei servizi mobili: una riforma incompiuta

In altre parole, i sovraccosti roaming sono scomparsi per gli utenti, non per gli operatori mobili che continuano a pagarli a livello di rete. Solo che per alcuni – i piccoli operatori mobili ed MVNO - si tratta di un costo materiale, perché essi devono effettivamente pagare l’accesso alle reti estere, mentre per gli altri (i grandi operatori mobili) è un mero costo figurativo, perché per effetto del complesso meccanismo degli accordi bilaterali ne possono compensare i costi fino ad annullarli. Il risultato ultimo di questo sistema è che gli operatori mobili più aggressivi (cioè, quelli più piccoli e gli MVNO) che avrebbero l’interesse a fare concorrenza anche all’estero, non possono fare offerte paneuropee per via di questo ostacolo economico, mentre i grandi, che potrebbero farle non avendo detto ostacolo, non ne hanno invece l’interesse: di conseguenza, questi ultimi premono affinché il sistema non lo consenta nemmeno ai primi, e plaudono al mantenimento di alte tariffe di roaming wholesale.

Il ruolo delle istituzioni europee

Cosa fa la Commissione Europea in tutto questo? Da anni si trova a mediare tra due interessi confliggenti: da un lato la creazione di un unico e vero mercato europeo del mobile, che potrebbe esistere con il roaming permanente ma farebbe decollare la concorrenza paneuropea, e dall’altro lato le richieste dei grandi operatori mobili, che invece difendono la pax mobile ed i mercati nazionali chiusi (per la protezione dei quali sono necessarie tariffe roaming wholesale molto alte, sensibilmente superiori ai prezzi retail domestici, in modo da dissuadere i concorrenti stranieri).

Ovviamente, la narrativa raccontata nei palazzi è differente. Gli operatori mobili giustificano le elevate tariffe roaming wholesale con l’esigenza di remunerare gli investimenti nelle reti: tuttavia, proprio i consulenti della Commissione (una società che si chiama Axon) attraverso studi molto approfonditi hanno dimostrato che i costi effettivi delle varie reti nazionali sono largamente inferiori alle tariffe roaming wholesale. La Commissione Europea ne è consapevole ma tende a sottostimare il problema, ritenendo che le dinamiche di mercato possano consentire a tutti, quindi anche ai piccoli operatori, di negoziare tariffe wholesale inferiori ai prezzi regolati.

Quale che sia la verità, le evidenze del mercato non possono però essere smentite: i mercati mobili nazionali restano ben separati l’uno dall’altro e nessuno operatore appare intenzionato o in grado di lanciare tariffe paneuropee, venendo così mancato l’obiettivo di un mercato unico europeo dei servizi mobili. Da qui, la necessità di confermare ad interim il divieto per legge dei sovraccosti roaming, altrimenti gli operatori li reintrodurrebbero alla prima occasione.

La proposta della Commissione del 24 febbraio non dà alcuno scossone a questo scenario, anzi sostanzialmente lo conferma. Anche il Consiglio (di cui fanno parte i governi nazionali, Italia compresa) che funge da co-legislatore assieme al Parlamento, sembra riluttante ai cambiamenti. Il Parlamento ed il Berec sono invece le due istituzioni europee più propense a far calare le tariffe roaming wholesale, ma non sembrano da sole in grado di cambiare la situazione.

I costi (e le contraddizioni) del 5G

L’incapacità di fare progressi è dovuta principalmente alle pressioni dei grandi operatori mobili che invocano, come motivo per mantenere alti i prezzi delle reti, gli investimenti nel 5G. Qui si apre un discorso complesso, che purtroppo in questa sede si può solo sintetizzare.

I grandi cambiamenti tecnologici (come appunto il 5G) hanno senso solo se si fornisce all’utente un servizio migliore ed a prezzi più competitivi, altrimenti il mercato li rigetterebbe. D’altra parte, sono stati tradizionalmente i grandi operatori mobili, in presenza di discontinuità tecnologiche (3G e 4G ecc) a far abbassare i prezzi, così riducendo il valore potenziale delle nuove generazioni di servizi mobili. Per anni tali operatori mobili hanno fatto promozioni concedendo agli utenti sempre di più ed a prezzi più bassi, per effetto di una autonoma e voluta scelta di business, non certo per imposizione regolamentare.

Per cui, dire ora che bisogna aumentare i prezzi del 5G sembra un controsenso. Perché oggi un cambio tecnologico dovrebbe giustificare un aumento dei prezzi, mentre prima era il contrario? Nessun utente sarebbe mai disposto a pagare più caramente un servizio che già usa, per il semplice fatto che sia fornito con una tecnologia diversa. La vera innovazione del 5G la si vedrà nei settori automotive, nelle smart cities e nei distretti industriali, lì effettivamente vi saranno servizi nuovi e nuove possibilità di guadagno. Ma, per quando riguarda il mercato consumer di massa, il 5G consisterà invece in un’evoluzione graduale e simile a quella già sperimentata con il passaggio al 3G ed al 4G: per cui gli utenti non saranno disponibili a pagare di più, anzi, vorranno continuare a pagare di meno, perché così sono stati abituati dagli operatori mobili.

Gli operatori mobili giustamente stigmatizzano l’avidità dei governi nazionali nel concedere a caro prezzo le frequenze 5G, ma nessuno di questi operatori è stato mai costretto a comprarle. Se le aste si sono concluse con prezzi stratosferici (in particolare in Italia), evidentemente gli operatori mobili vi hanno visto un business, certo non hanno fatto salire l’asticella solo per spirito di servizio.

La situazione è paradossale: i governi hanno guadagnato dal 5G (anche perché lo spettro è una risorsa pubblica, collettiva, e non può essere regalata), ed ora gli operatori mobili pretendono, quasi a mo’ di risarcimento, una serie di dividendi regolamentari: una pretesa che però stride con il fatto che lo spettro è stato concesso al migliore offerente, e non certo comprato per imposizione statale. Forse il problema vero è nel modello tradizionale di business degli operatori mobili, cioè nel fare investimenti in parallelo mentre, per una nuova rete nazionale 5G, avrebbe avuto più senso un solo operatore di rete (passiva) che servisse tutti gli altri.

Ma ormai la frittata è fatta, e la maggior parte dei governi europei ha le sue colpe nell’aver abdicato, in cambio dei guadagni immediati delle aste, alla propria missione di politica industriale di lungo periodo. E così ora cercano di farsi perdonare, magari concedendo qualche regalia regolamentare immediata: per questo sono disposti a sovvenzionare il 5G con le tariffe roaming wholesale, in barba alla concorrenza ed al mercato unico.

Il tema del consolidamento nel mercato mobile europeo

I grandi operatori mobili professano la via al mercato mobile europeo attraverso un processo di grandi fusioni ed acquisizioni, ed accusano la Commissione europea, nella persona del commissario alla concorrenza Margrete Vestager, di frenare questo processo, avendo essa impedito questo processo in alcuni paesi (ad esempio in Danimarca, Regno Unito ed Italia). Peccato però che tutta questa smania di consolidamento avvenga solo nell’ambito dei confini nazionali, cioè per permettere solo la riduzione degli operatori mobili di rete (da 4 a 3), in modo da ridurre la concorrenza e far risalire i prezzi, ed alla fine consolidando solo gli oligopoli nazionali e la pax mobile. Peraltro, anche nei paesi dove le fusioni tra operatori mobili si sono realizzate (ad esempio: Germania, Olanda, Austria ed Irlanda), gli operatori mobili continuano a lamentarsi per la discesa dei prezzi: quindi è evidente che il problema è altrove. Le tariffe scendono perché gli operatori si fanno concorrenza, non per colpa di alchimie regolamentari o antitrust.

Conclusioni

Non avremo mai un mercato europeo del mobile e dovremmo sempre convivere con il rischio del ritorno al roaming salato, salvo che non arrivi, come spesso accade, qualche diavoleria tecnologica (magari introdotta da qualche azienda americana) che sconvolga il mercato come già accaduto in passato con la messaggistica, il VOIP e le app. A quel punto, all’Europa non resterà altra chance che constatare l’ennesima occasione persa. E tutto questo perché abbiamo un’industria europea delle telecomunicazioni estremamente conservatrice, basata più sulle trimestrali finanziarie che sull’innovazione tecnologica, e che mira primariamente a difendere lo status quo ed il proprio orticello (rigorosamente nazionale); il tutto aggravato da un regolatore europeo che non osa più di tanto e da governi nazionali un po’ miopi in termini di politica industriale.

Immagine anteprima via youthnetworks.net