Ricorrere al gas naturale liquefatto non diminuirà i prezzi delle bollette: la lezione da tenere a mente per il rigassificatore di Piombino

|

|

Ci sono documenti che invecchiano male e altri che invecchiano bene. La Strategia Energetica Nazionale (SEN) è indubbiamente tra i primi. Risale al 2017 e avrebbe dovuto costituire “il piano decennale del Governo italiano per anticipare e gestire il cambiamento del sistema energetico”. Nel frattempo sono arrivate: una pandemia globale da COVID-19 che ha prima frenato la produzione mondiale e poi nella fase della ripartenza ha evidenziato alcuni colli di bottiglia, soprattutto sulle materie prime; la guerra in Ucraina che ha messo in luce la dipendenza dell’Europa dal gas, e in primis dal gas russo, nonché l’ancoraggio del mercato del gas ai noti fenomeni speculativi che ne hanno alzato notevolmente i prezzi da più di un anno; l’incapacità delle istituzioni europee di fronteggiare la crisi energetica che, ancora una volta, è una crisi di sistema. Nota di dettaglio, nel 2017 non esisteva neppure il ministero della Transizione Ecologica.

A metà del suo percorso, dunque, la SEN italiana appare anacronistica. Eppure è utile recuperarla per ciò che diceva del GNL, il Gas Naturale Liquefatto, perché questo nel frattempo è diventato il mercato al quale l’Italia guarda nell’immediato per sostituire le minori forniture dalla Russia di Vladimir Putin.

All’interno del capitolo dedicato al mix energetico italiano, la SEN prevedeva che “il mercato mondiale del GNL diventerà sempre più liquido, con un raddoppio dei volumi scambiati entro il 2040 e con possibili effetti al ribasso sui prezzi”. Soprattutto insisteva sulla necessità di rivolgersi ai privati: chiedeva di “promuovere la realizzazione di nuovi gasdotti di importazione che diversifichino fonti e rotte di approvvigionamento, sviluppati da privati secondo principi di mercato” e di favorire “l’attribuzione dei servizi di rigassificazione di GNL mediante asta, invece che con tariffa, per rendere più attrattivo l’uso dei terminali operanti in Italia”. Insomma venivano auspicate “iniziative di diversificazione della capacità di importazione, mediante gasdotti e GNL, realizzati da soggetti privati” (ci torneremo).

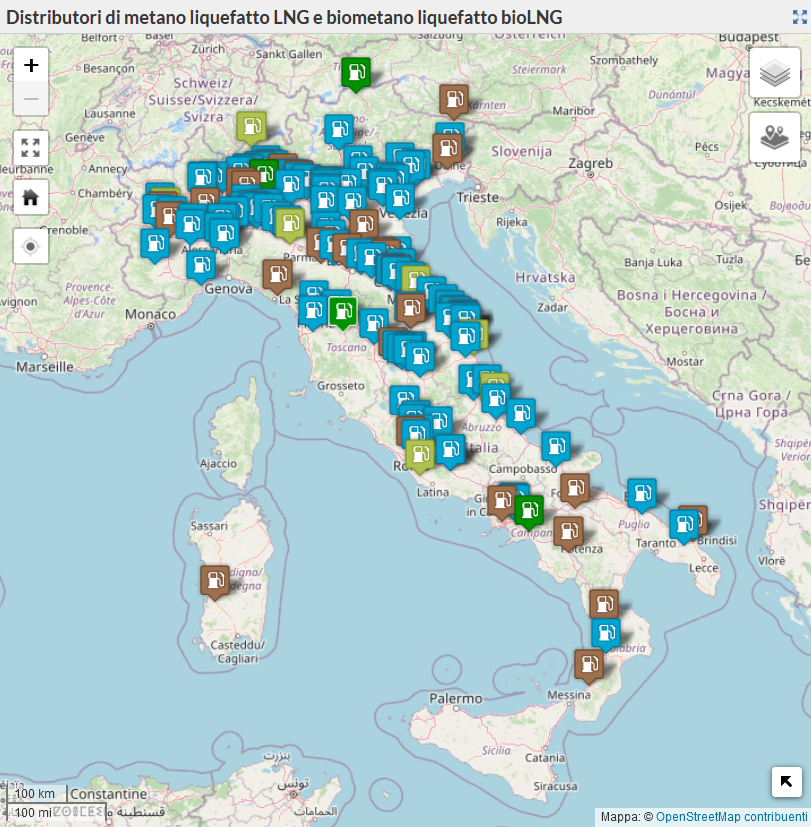

Più GNL, dunque, ma per farne cosa? La SEN auspicava, ad esempio, un aumento dei “punti vendita eroganti GNL dalle poche unità di oggi a circa 800 nel 2030”. Ma non è andata esattamente così, come testimonia la mappa dei distributori GNL in Italia, realizzata da Federmetano:

D’altra parte a essere alimentati coi motori GNL sono solo i veicoli pesanti, che sono pure pochi. Su un aspetto invece la SEN ci prendeva in pieno:

In uno scenario di blocco totale della maggiore fonte di import esteso a un intero inverno, l’impatto sul sistema gas italiano, nello scenario migliore, prevede principalmente un aumento delle importazioni dalle altre direttrici, l'intenso utilizzo di tutti gli stoccaggi commerciali di modulazione ed un limitato utilizzo dello stoccaggio strategico. I rischi di copertura sarebbero limitati solo in caso di punte di freddo eccezionale nell’ultima fase invernale. Si avrebbe invece un importante effetto negativo sulla performance di picco giornaliera del sistema. Nello scenario peggiore, e nell’ipotesi di trovare solo in parte forniture alternative, sarebbe invece necessario l’utilizzo totale degli stoccaggi commerciali e di una parte significativa dello stoccaggio strategico, con un potenziale deficit del sistema per la copertura della punta, che comporterebbe interventi preventivi per la riduzione della domanda.

È quello che avverrà nel prossimo inverno e, a detta dell’amministratore delegato di ENI Claudio Descalzi, ancor più nel 2023. Il principale scopo del Gas Naturale Liquefatto sarà dunque quello di sostituire il gas proveniente dalla Russia. Lo stesso De Scalzi è perentorio:

Noi porteremo 7 miliardi di gas liquido dal 2023 via nave, ma se non ci sono rigassificatori vanno da un'altra parte. Il sistema deve essere sovrabbondante sulla materia prima che sulle infrastrutture, così i prezzi calano immediatamente (...) Il gas russo rappresentava la grande maggioranza dell'approvvigionamento, ora è al 9%. Il sistema lo ha sostituito prendendolo altrove, attraverso i rigassificatori: l'Algeria ha aumentato di 3 volte la fornitura, la Norvegia e gli Usa hanno aumentato anche loro, non c'è mai stato un momento in cui la domanda fosse maggiore dell'offerta. In Italia la domanda è di 150 milioni di metri cubi al giorno e l'offerta di 200 milioni, ma anche in Europa, se la domanda è di 650 milioni di metri cubi l'offerta è di 1 miliardo.

D’altra parte “l’importazione di GNL come fonte di approvvigionamento complementare alle forniture via gasdotto è una strategia adottata da molti paesi”, sosteneva ancora la SEN. Ma a che prezzo? È quello che stiamo cominciando a capire.

Il caso di Piombino

Dopo la SEN del 2017, appena due anni dopo, a dicembre 2019, il nostro paese si è dotato del Piano Nazionale Integrato Energia e Clima (PNIEC), in attuazione del Regolamento (UE) 2018/1999. Sul sito del Ministero dello Sviluppo Economico si legge che “con il Piano Nazionale Integrato per l’Energia e il Clima vengono stabiliti gli obiettivi nazionali al 2030 sull’efficienza energetica, sulle fonti rinnovabili e sulla riduzione delle emissioni di CO2, nonché gli obiettivi in tema di sicurezza energetica, interconnessioni, mercato unico dell’energia e competitività, sviluppo e mobilità sostenibile, delineando per ciascuno di essi le misure che saranno attuate per assicurarne il raggiungimento”.

Come nel caso della SEN anche il PNIEC nasce già vecchio, sia per le citate mutate condizioni di contesto sia perché nel frattempo l’Unione Europea si è dotata di nuovi e più ambiziosi obiettivi climatici con il pacchetto “Fit for 55”. Tra le richieste più importanti dell’UE ci sono quelle relative alle energie rinnovabili, che dovranno aumentare la propria presenza nel mix energetico complessivo degli Stati membri al 40% entro il 2030, e all’efficienza energetica, con il nuovo obiettivo di un risparmio del 36% per il consumo di energia finale e del 39% per il consumo di energia primaria. Tutti obiettivi che appaiono in contrasto con la scelta italiana di importare più GNL.

Sia nella SEN che nel PNIEC si ribadisce più volte che a sobbarcarsi il costo delle nuove opere, quelle su cui spingono ENI e Snam, dovrebbero essere i privati o l’Unione Europea. Sul rigassificatore di Piombino - l’opera che insieme alla “gemella” di Ravenna dovrà sobbarcarsi il maggior carico di Gas Naturale Liquefatto - è invece avvenuto il contrario, con i costi che il “privato” - vale a dire Snam - scarica sul pubblico, in quella che è una pratica vista mille volte nel nostro paese (Fiat, Alitalia, Ilva e così via). Come abbiamo già raccontato, infatti, col cosiddetto decreto Aiuti - il decreto legge n°50 del 17 maggio 2022 - il governo Draghi ha deciso che tale opera verrà pagata dallo Stato 30 milioni di euro alla volta, dal 2024 al 2043. Tali fondi, tra l’altro, come riporta l’art.14 del decreto Aiuti, sono prelevati dal “Fondo per interventi strutturali di politica economica”. Delle due l’una: il rigassificatore di Piombino è una misura urgente, come riportato dalla titolazione del decreto Aiuti, o un intervento strutturale? Soprattutto: il fatto che a sobbarcarsi i costi dell’opera sia lo Stato, attraverso un investimento lungo 20 anni, fa sì che il rigassificatore diventi una questione collettiva, di interesse collettivo. Che andrebbe discussa quantomeno nei documenti programmatici come la SEN e il PNIEC e che quindi andrebbero riaggiornati.

Nel frattempo, però, l’iter relativo all’infrastruttura toscana è andato avanti, con un’accelerazione finale che vedrà la probabile approvazione alla prossima Conferenza dei servizi, prevista per il 21 ottobre. Nonostante la forte opposizione della popolazione, che ha convocato l’ennesima manifestazione di protesta proprio il giorno prima della decisione ufficiale e annunciando già un prossimo ricorso al Tar; nonostante la mole di osservazioni, oltre 80, che sono state depositate durante la fase autorizzativa, tanto che all’istanza di Snam del 29 giugno sono seguite un corpo considerevole di documentazioni integrative e chiarimenti da parte dell’azienda. Difficile consultare in maniera ponderata così tanti documenti in un lasso di tempo così ridotto. Ne sembra consapevole la stessa Snam: in una lettera di osservazioni datata 7 ottobre, utile a puntualizzare i tanti dubbi sollevati dall’Istituto Superiore di Sanità (ISS), l’azienda scrive che “si premette che si condivide l’osservazione di codesto istituto circa la buona norma di condivisione preventivamente del metodo di analisi e la selezione dei ricettori con gli stakeholders locali, purtroppo ciò non è potuto accadere a causa dell’estrema urgenza con cui la procedura autorizzativa si è dovuta presentare. Ciò nonostante, il proponente ha cercato di rendere la propria valutazione secondo un approccio che ne garantisse la massima oggettività”. Più un atto di fede che una procedura di valutazione di impatto ambientale. Ma almeno il maggior import di GNL farà scendere i prezzi del gas, oggi ancora molto alti seppur non ai livelli folli di questa estate? E chi ci assicura che il mercato dell’energia sia capace di autoregolamentarsi, come finora non ha fatto?

Da dove arriva il GNL?

Nei giorni scorsi hanno fatto rumore i malumori di Francia e Germania sui “prezzi astronomici” del Gas Naturale Liquefatto, come riportato da Il Corriere della Sera:

“Non possiamo accettare che il nostro partner americano ci venda il suo GNL a un prezzo quattro volte superiore a quello al quale vende agli industriali americani”, ha dichiarato il 12 ottobre il ministro francese, Bruno Le Maire, intervenendo all’Assemblea Nazionale a Parigi. “La guerra in Ucraina - ha aggiunto - non deve sfociare in una dominazione economica americana e a un indebolimento dell’Unione europea”. Di fronte alle conseguenze della guerra in Ucraina, alle tensioni con la Russia, e agli scioperi nelle raffinerie francesi, Le Maire ha spiegato che “un indebolimento economico dell’Europa non è nell’interesse degli Stati Uniti e per questo dobbiamo trovare rapporti economici più equilibrati tra i nostri alleati americani e il continente europeo”. Pochi giorni prima aveva tuonato il ministro tedesco, Robert Habeck, criticando quei Paesi, “anche quelli amici”, che “ottengono al momento cifre astronomiche” vendendo il loro gas all’Ue. “Questo - ha aggiunto - pone problemi che vanno affrontati”, sollecitando la Commissione Ue a “parlare con questi Paesi”.

Le rimostranze ufficiali dei due Stati più influenti dell’Unione Europea nei confronti degli Usa sono al momento il culmine del malessere del Vecchio Continente. Così, mentre l’Unione Europea continua a rinviare le decisioni utili per combattere la volatilità dei prezzi del gas, dall’altra parte dell’oceano l’instabilità dei mercati ha rafforzato il dominio energetico ed economico. Come riporta l’analista Matteo Villa su Ispi:

Quest’anno a spiazzare gran parte dell’ammanco di gas provocato dalla Russia ci ha pensato il GNL: il gas naturale liquefatto che arriva da paesi troppo lontani per portarcelo via tubo. La rivincita del GNL, per anni “pecora nera” d’Europa con rigassificatori europei utilizzati al 20-25% della loro capacità nominale, avviene perché i due maggiori fornitori europei dopo la Russia, cioè la Norvegia e l’Algeria, non sono in grado nel breve periodo di aumentare in maniera significativa le loro esportazioni. Al contrario, i produttori di shale gas statunitense stavano solo aspettando un’alternativa così profittevole come prezzi del gas in Europa decuplicati rispetto ai normali tempi pre-crisi. Alternativa che, come secondo effetto, ha quello di rimuovere una quantità di gas in eccesso dal mercato statunitense, facendo lievitare i prezzi del gas naturale anche sul mercato americano (quotato a Henry Hub).

Rispetto agli altri paesi UE, l’Italia è storicamente quello che vanta il maggior numero di partner nelle forniture di gas. Negli scorsi mesi, come è noto, il governo Draghi ha rafforzato alcune alleanze proprio per avere maggiori rifornimenti di Gas Naturale Liquefatto già a partire da quest’autunno. Ed è quello che avvenuto in questi giorni, con le prime consegne addizionali di GNL presso il terminale di rigassificazione di Panigaglia, in Liguria, effettuate da ENI. È la stessa azienda ad informare che i primi volumi di gas sono provenienti dall’Angola e che seguiranno a breve Egitto e Algeria. Va poi notato che ENI dà per assodata la costruzione dei rigassificatori di Piombino e Ravenna (attesi rispettivamente per il 2023 e il 2024):

Il contributo complessivo del GNL addizionale al piano di potenziamento delle forniture verso l’Italia, grazie alla disponibilità dei nuovi terminali di rigassificazione in sviluppo, sarà tra il 2022 e il 2023 di oltre 2 miliardi di metri cubi, raggiungerà progressivamente i 7 miliardi di metri cubi tra il 2023 e il 2024, per superare i 9 miliardi di metri cubi tra il 2024-2025, in aggiunta ai volumi di gas addizionali previsti via gasdotto.

Se l’Africa è il Continente al quale ENI e l’Italia guardano maggiormente, lo Stato su cui si è puntato di più è certamente l’Algeria. Ai dubbi già consolidati in questi mesi - si tratta pur sempre di uno Stato autoritario e filorusso - si sono aggiunti quelli più recenti relativi all’affidabilità. Le rassicurazioni di Descalzi in questo senso sembrano più quelle di un politico che di un manager:

Quando mi chiedono se l'Algeria è più sicura, rispondo che nulla è sicuro, neanche l'Italia visto che producevamo 20 miliardi di metri cubi di gas e adesso produciamo tre; l'importante è affrontare le cose con determinazione e dare fiducia alla gente perché se cominciamo a dire che nulla è sicuro è meglio starsene a casa morire di freddo quindi ci vuole un minimo di visione, determinazione e curare le cose. Ora andiamo in Algeria, adesso i miei sono lì almeno una volta ogni 10 giorni per capire che tutto vada bene; è chiaro che devi curarle le cose nella vita perché se poi non c'è la manutenzione delle cose che fai si succedono i disastri.

L’altro Stato a cui l’Italia si è affidata per maggiori forniture di Gas Naturale Liquefatto è il Qatar. A giugno è stata ancora ENI a informare di essere entrata nel “più grande progetto al mondo di GNL”, che dovrebbe entrare in produzione entro fine 2025, con un investimento di 28,75 miliardi di dollari. Il caso mediorientale è particolarmente significativo di come la corsa al GNL, dettata dall’emergenza, rischia in realtà di ancorare il nostro Paese alle fonti fossili per molti anni.

A chi conviene il GNL?

Attualmente il gas proveniente dall’estero viene immesso sulla rete nazionale di gasdotti attraverso cinque punti di entrata in corrispondenza delle interconnessioni con i metanodotti di importazione - Tarvisio, Gorizia, Passo Gries, Mazara del Vallo, Gela. Il GNL, invece, approda presso il terminale di rigassificazione di Panigaglia, a La Spezia, (detenuto da Snam al 100%); l’impianto di Livorno OLT – Offshore LNG Toscana (controllato da Snam al 49%); la struttura di Porto Viro, in provincia di Rovigo, di proprietà di ExxonMobil (Snam ha una quota del 7%). Tuttavia, nonostante i cinque gasdotti e i tre rigassificatori, l’Italia continua ad avere sete di gas. Attualmente, secondo i dati del ministero della Transizione Ecologica, le importazioni via gasdotto garantiscono una capacità giornaliera massima di circa 300 milioni di metri cubi giorno mentre quella via mare garantiscono una capacità giornaliera di circa 57 milioni di metri cubi giorno. In un rapporto dedicato alla sicurezza energetica dopo la guerra in Ucraina, l’ufficio studi di Cassa depositi e prestiti fa notare tra le altre cose che:

Sebbene il tasso di utilizzo delle infrastrutture negli ultimi anni risulti inferiore al 60%, nelle più recenti simulazioni sulla sicurezza degli approvvigionamenti il nostro paese risulta vicino alla soglia critica di inadeguatezza. Fenomeni come le caratteristiche tecniche degli impianti, il progressivo esaurimento dei giacimenti di alcune aree strategiche e le difficoltà legate al pieno esercizio di alcuni contratti di fornitura, hanno influenzato negativamente il sistema italiano.

Finora l’Italia è stato un paese importatore di gas (oltre il 57%, ben oltre la media dell’Unione Europea) soprattutto grazie alla rete di gasdotti. Ma si tratta di equilibri che stanno cambiando, come ha reso noto l’ultimo bollettino statistico dell’Agenzia delle Dogane, che prende in esame il secondo trimestre 2022. In esso si accerta che:

Nei primi otto mesi del 2022, le importazioni italiane di gas naturale via gasdotto sono state di circa 372,1 milioni di megawattora, il 6,9% in meno rispetto allo stesso periodo del 2021. Nello stesso periodo gennaio-agosto, l'Italia ha importato complessivamente poco più di 92 milioni di MWh di gas naturale liquefatto GNL, circa il 22% in più rispetto allo stesso periodo del 2021 (...) Per quanto riguarda il metano da gasdotti, i volumi mensili sono risultati abbastanza stabili (in media 46,5 milioni di MWh al mese), a fronte di un tendenziale aumento dei prezzi all'importazione. Fra gennaio e agosto 2022, il prezzo in dogana è passato da 53,6 a 89,3 euro al MWh (incremento del 66,6%), con un incremento particolarmente significativo nel mese di agosto (aumento del 24,5% su base mensile). Nel periodo gennaio-agosto l'Italia ha importato complessivamente poco più di 92 MWh di GNL (circa il 22% in più rispetto allo stesso periodo del 2021). Per il GNL i dati evidenziano, a partire da aprile e fino a luglio 2022, un incremento tendenziale dei quantitativi importati, passati da una media mensile di 10,6 milioni di MWh nel primo trimestre ad una di oltre 13,7 milioni di MWh, una crescita di quasi il 30 per cento.

Passare dal gas via tubi al gas via nave è un cambio di rotta che non comporta però alcun beneficio. Anzi, tutt’altro. Come scrive Samadhi Lipari, ricercatore in Economia Politica all’università di Manchester e studioso del tema della democrazia energetica:

La filiera del GNL disperde nell’atmosfera metano, in seguito a emissioni convogliate e fuggitive. Tale gas ha un potere climalterante fino a 28 volte superiore se calcolato su intervalli di tempo lunghi e pertanto, anche secondo la IEA, non può essere considerato una risorsa rinnovabile, a discapito della decisione UE di inserirlo nella tassonomia delle attività ecologicamente e socialmente sostenibili. Tali emissioni sono ancora maggiori quando il processo estrattivo è quello della fratturazione idraulica di rocce di scisto, usato per il gas esportato in enormi quantità dagli USA. L’ONG Carbone 4 calcola che importare il gas USA da scisto in Europa occidentale produca 85g di CO2/KWh contro i 23g del gas russo. Anche la valutazione dei costi depone a sfavore del GNL. Secondo i calcoli del Sole 24 Ore, il GNL ha in Italia un costo superiore del 50% rispetto al gas naturale trasportato via gasdotti e venduto attraverso contratti a lungo termine. Ciò è dovuto alle caratteristiche strutturali della filiera del GNL che necessita di impianti di liquefazione e rigassificazione, oltre che di navi gasiere, ma anche al fatto che le forniture di GNL avvengono ad oggi tramite contratti a breve scadenza, risentendo di più della volatilità del mercato e delle speculazioni.

Al GNL l’associazione italiana ReCommon ha dedicato vari speciali, raccolti nella campagna “Tutti i costi del gas”. In quello intitolato “Perché il GNL non è una soluzione” si legge che:

Negli ultimi quindici anni sono stati costruiti in Europa decine di terminali GNL, quasi interamente con risorse pubbliche provenienti dai budget dei governi, della Commissione europea e delle istituzioni finanziarie pubbliche, tra cui la Banca europea degli investimenti (Bei) e le agenzie di credito all’esportazione (in Italia la Sace). Per giustificare l’impiego di fondi pubblici per questi impianti, la Commissione Europea e le società proponenti sostenevano che avrebbero garantito la possibilità di acquistare gas sul mercato spot (a breve termine) e che quindi i prezzi della materia prima si sarebbero abbassati facilitando l’accesso in Europa di gas che proveniva anche da altri continenti. Come abbiamo visto nell’ultimo anno, è successo esattamente l’opposto: spinte speculative – mosse da soggetti finanziari e non – hanno portato a aumenti nel prezzo del gas a livello globale. Aumenti che in Asia sono arrivati, nel 2021, fino al 500%. In Europa, il gas importato via gasdotto e con contratti di lungo termine è rimasto di gran lunga più conveniente, mentre i fornitori di gas liquido hanno preferito orientarsi verso il mercato asiatico (invece che verso quello europeo), cercando appunto di massimizzare i profitti.

Davvero, come afferma la giornalista Carlotta Indiano, “puntare sul gas conviene solo a chi lo estrae”? In un approfondimento pubblicato sulla testata EconomiaCircolare.com, Indiano analizza il report “LNG: the liquid path to climate chaos”, realizzato dall’ONG Friends of Earth in collaborazione con Food & Water Action Europe, che sintetizza le ragioni per cui affidarsi al Gas Naturale Liquefatto costituirebbe una scelta suicida non solo dal punto di vista ambientale ma anche economico. In uno dei passaggi più significativi del pezzo di Indiano si riporta che:

L’UE dispone di una capacità di importazione di gas sostanzialmente più che sufficiente – misurata in base ai gasdotti e ai terminali di gas naturale liquefatto presenti. Nel lungo termine, la costruzione di nuove infrastrutture renderebbe l’offerta eccessiva rispetto alla domanda. Inoltre, il livello di eccedenza ci metterà molto tempo a crescere considerando che i tempi di costruzione possono arrivare a sette anni. L’aggiunta di nuove infrastrutture per il gas è una risposta lenta, costosa e dannosa rispetto all’accelerazione della diffusione di alternative rinnovabili a prezzi accessibili e alla riduzione della domanda (...) Le alternative a nuovi impianti per l’import di GNL ci sono già, c’è da capire se anche il prossimo governo le vorrà vedere.

Come attenuare la dipendenza dal GNL?

Si potrebbe obiettare che bisognerà pure colmare l’assenza del gas russo in qualche modo. La strada del GNL non sarà la più economica né quella più sostenibile dal punto di vista ambientale ma è quella più rapida ed efficace. O no? ECCO, il think tank italiano per il clima, offre una prospettiva differente:

I consumi di gas in Italia non hanno mai superato il picco del 2005. Da allora, salvo fluttuazioni annuali dovute ai cicli economici, seguono un trend di riduzione strutturale ancora insufficiente agli obiettivi di decarbonizzazione dell’economia. Una risposta infrastrutturale, che implica costi di lungo termine e tempi di realizzazione considerevoli, rischia di essere sbagliata rispetto a una crisi acuta che potrebbe risolversi in una bolla o comunque normalizzarsi in tempi più brevi rispetto a quelli di realizzazione delle infrastrutture. Dall’inizio dell’invasione della Russia in Ucraina abbiamo analizzato scenari e opzioni di come l’Italia può dimezzare la dipendenza del gas russo in 12 mesi e uscirne completamente al 2025 attraverso un mix di rinnovabili, risparmio energetico, efficienza energetica e sfruttamento delle infrastrutture esistenti, senza necessità di ricorrere a nuove infrastrutture o nuova produzione di gas.

Se il ricorso al GNL è una questione prettamente economica, perché l’assenza del gas russo potrebbe riverberarsi sull’intero sistema produttivo italiano, allora forse è utile spostare la prospettiva. E porsi la più antica delle domande, il cui prodest: a chi conviene nell’immediato il maggiore import di Gas Naturale Liquefatto? Il 14 settembre la Conferenza delle Regioni ha approvato un documento di proposte per contenere l’effetto del caro energia sul tessuto produttivo nazionale. Uno dei passaggi più interessanti è il paragrafo intitolato “il peso del gas” in cui si riporta che:

Sulla base delle elaborazioni dei dati Eurostat, il gas naturale risulta la fonte prevalente di consumo in Italia sia per il settore della distribuzione di energia (49% circa nel 2019) - che poi la eroga sotto forma di gas ed elettricità agli altri comparti dell’economia - sia direttamente per la manifattura (76%). Al contrario, il peso del gas naturale risulta marginale come fonte di consumo per il settore energia sia in Germania (15%, contro il 44% del carbone) sia in Francia (4%, contro l’83% del nucleare), mentre per il manifatturiero dei due paesi, il peso pur significativo (68% e 67%) è molto inferiore a quello italiano. Ciò implica che variazioni dei prezzi del gas “fuori scala”, come quelle che stiamo osservando in questi mesi e che continuano a trainare al rialzo il prezzo dell’elettricità, hanno quindi un impatto proporzionalmente maggiore nel caso delle filiere industriali italiane rispetto a quelle tedesche e francesi. La tenuta dell’industria italiana, tra le più competitive al mondo, è fortemente a rischio e con essa il benessere del paese, a partire dai lavoratori per arrivare all’intero tessuto economico e sociale. In 12 mesi il costo dell’energia è infatti aumentato di oltre il 300% mentre, rispetto al prezzo medio 2015-2019 (20 euro/MWh), l'aumento del prezzo del gas è del 1500% (300 euro/MWh).

Il GNL, dunque, serve principalmente al settore industriale, che necessita di un’alternativa immediata al gas russo e che sia a basso prezzo. Come abbiamo visto, però, il GNL risponde alla prima istanza ma non alla seconda. Nei racconti a senso unico fatti dalla stampa in questi mesi è un proliferare di bollette alle stelle e di aziende che chiudono. In pochi, però, hanno fatto notare l’elefante nella stanza: vale a dire l’enorme dispendio di energia di cui necessita il sistema produttivo italiano. Alcuni settori energivori - l’acciaio, il vetro, il tessile, il riciclo - necessitano di un piano energetico di riconversione: ne va delle loro finanze e ne va della salute del pianeta. In più un utilizzo immediato del GNL, persino consigliato dagli esperti, è quello relativo ai trasporti, soprattutto pesanti e marittimi: un settore che da solo in Italia è direttamente responsabile di un quarto delle emissioni di gas serra, a cui si devono aggiungere poi le emissioni nel settore dell’aviazione e del trasporto marittimo internazionale. Non a caso ai trasporti è dedicato uno dei cinque punti dell’agenda climatica, presentata nel periodo della campagna elettorale dal movimento Fridays For Future:

Di fronte a questa situazione, la principale misura presente finora nel dibattito pubblico è stata la sostituzione dei veicoli a combustione con quelli elettrici. Un processo utile ma ampiamente insufficiente: convertire l’intero parco auto nazionale ridurrebbe le emissioni, ma non risolverebbe molti altri problemi legati alla mobilità, oltre a necessitare di un’enorme quantità di batterie. Per questo la soluzione non è semplicemente l’auto elettrica: si devono avere molte meno auto, ma elettriche. Si deve ripensare il modello della mobilità in Italia, al momento fondato sul possesso di un’automobile personale, per lo più spesso utilizzata da una persona alla volta.

Nel frattempo il nostro paese, visti i prezzi del gas così alti, ha ripreso a esportare metano mentre aumentano le importazioni di GNL. Un paradosso che va al più presto risolto.