Transizione ecologica: potenzialità, impatti e rischi della diffusione delle rinnovabili

18 min letturadi Gianluca Ruggieri e Mario Motta

L'emergenza climatica ha imposto all'attenzione dei governi mondiali e delle organizzazioni sovranazionali l'obiettivo della decarbonizzazione, il processo che porta all'annullamento delle emissioni di gas serra, entro la metà del secolo o poco oltre. È infatti necessario diminuire le emissioni di oltre il 90% in maniera da limitarle al quantitativo che può essere utilmente riassorbito dai cicli naturali e così ottenere la neutralità carbonica, unico strumento attraverso cui possiamo fermare l’aumento delle concentrazioni di gas climalteranti e limitare il conseguente aumento delle temperature medie globali. Questo obiettivo è raggiungibile se – e solo se – fin da subito tutte le iniziative nel settore energetico sono coerenti con il processo di decarbonizzazione. Per questo motivo normalmente nella pianificazione energetica si affiancano strategie a lungo termine (al 2050-2060 a seconda dei casi) con obiettivi a breve termine (ad esempio entro il 2030). Se nei piani al 2050 alcuni aspetti rimangono inevitabilmente indeterminati, perché l'evoluzione dei mercati e delle tecnologie potrà portare a risultati al momento non prevedibili, la gran parte dei piani al 2030 si basa su tecnologie esistenti e in larga parte diffuse su scala industriale.

L'utilizzo di risorse energetiche fossili (carbone, petrolio e suoi derivati, gas naturale) è senza dubbio il maggior responsabile delle emissioni di gas climalteranti, anche se non l'unico. Tali risorse sono utilizzate per processi di produzione di elettricità, per usi termici (ad esempio il riscaldamento degli ambienti o dell’acqua), per i trasporti e in alcuni processi industriali. Per ottenere la decarbonizzazione del sistema energetico nel suo complesso è necessario un cambiamento globale di modello che comprenderà diversi aspetti tra loro interconnessi. Da una parte, la sostituzione di molte tecnologie basate sulla combustione (come i motori a combustione o le caldaie) con alternative elettriche (motori elettrici o pompe di calore). Nelle economie mature questo cambiamento comporterà una riduzione della domanda di energia primaria, perché le tecnologie elettriche sono intrinsecamente più efficienti. Negli scenari energetici di quasi tutti i paesi industrializzati si intravede una progressiva elettrificazione dell’economia nel processo di decarbonizzazione. Non fa eccezione la roadmap della Commissione Europea al 2050, dove la crescente quota di domanda di energia coperta dall’elettricità passa da poco più del 20% nel 2030 a valori compresi tra il 40 e il 50% nei diversi scenari presentati dalla commissione.

Sarà inoltre necessario produrre l'elettricità con tecnologie che non producano emissioni climalteranti. Infine, il sistema energetico sarà caratterizzato da una migliore integrazione di domanda e produzione di elettricità, anche attraverso la diffusione di tecnologie di accumulo di diversa natura e utilizzo. Un ruolo cruciale verrà giocato anche dagli usi finali, sia attraverso la riduzione dei consumi, sia attraverso la flessibilità della domanda, cioè la possibilità di essere spostata nei momenti della giornata in cui la disponibilità di elettricità da rinnovabili sarà maggiore.

In questo quadro generale, sarà sicuramente fondamentale il contributo delle energie rinnovabili: per quanto possibile approfondiremo nel seguito le potenzialità del loro sviluppo, discutendone gli impatti e identificando i possibili rischi connessi a un loro largo dispiegamento.

Con questo contributo non abbiamo certo l'obiettivo di delineare nel dettaglio tutte le caratteristiche del modello energetico futuro, ma contribuire alla comprensione del ruolo che le rinnovabili potranno utilmente giocare avendo in mente il cambiamento necessario al sistema energetico nel suo complesso. Il punto di partenza che decidiamo di assumere è che il cambiamento è necessario e vedremo come è possibile ottenerlo.

Di cosa parliamo quando parliamo di energie rinnovabili?

Che soffi il vento e splenda il sole

Rinnovabile non significa necessariamente sostenibile

Attualità e prospettive delle risorse rinnovabili nel nostro paese

Lo spread rinnovabile

Benefici per tutti

Quante rinnovabili ci aspettiamo?

Piccolo è bello?

Le note dolenti: con quali materiali alimentiamo la transizione

Tutta l’energia che serve. Per fare cosa?

Di cosa parliamo quando parliamo di energie rinnovabili?

Nel discorso pubblico comune si tende a considerare energia rinnovabile l'elettricità prodotta da impianti fotovoltaici ed eolici. In realtà la definizione di energia rinnovabile è molto più larga: nel settore elettrico include ad esempio l'energia idroelettrica, con un ruolo importante in molti paesi tra cui l’Italia. Anche la geotermia può dare un contributo alla produzione di elettricità, se disponibile una fonte ad alta temperatura. Un numero limitato sono gli impianti di produzione di potenza che bruciano biomasse legnose.

L'energia delle maree, del moto ondoso e altre forme di energia marina, hanno invece un utilizzo al momento estremamente limitato con tecnologie che ancora non hanno raggiunto una maturità industriale.

In molti ancora faticano a estendere il concetto di energia rinnovabile agli usi termici. In Europa, per stimolare l’uso delle rinnovabili termiche si è deciso di fissare degli obiettivi specifici che potessero spingerne l’installazione. L’energia termica rinnovabile si produce attraverso la combustione di biomasse, biocombustibili liquidi e biogas oppure attraverso l’utilizzo di pompe di calore (che sfruttano il calore presente in ambiente) o impianti solari termici. Cresce anche l’importanza del riuso del calore di scarto di processi industriali e affini, spesso assimilata alle rinnovabili.

Che soffi il vento e splenda il sole

Le due tecnologie che avranno il ruolo più importante nella generazione di elettricità sono la solare fotovoltaica e l’eolica. Ad esempio, secondo lo scenario Net Zero 2050 dell’International Energy Agency (IEA) eolico e fotovoltaico dovranno generare almeno il 70% dell’elettricità globale. Almeno. Nei quattordici scenari raccolti dal Joint Research Center (JRC) la percentuale di generazione elettrica da eolico e fotovoltaico nell’Unione Europea è compresa tra il 60 e il 90%, sempre al 2050. Questi risultati sono clamorosi, soprattutto se si considera che nel 2019 queste due fonti a livello globale non hanno superato l’8% della generazione elettrica.

Da cosa dipende questa enorme fiducia nel fotovoltaico e nell’eolico allora? Dall’enorme potenziale di produzione e dal crollo dei costi di generazione cui abbiamo assistito negli ultimi anni. Ad esempio, considerando solo l’eolico in mare si arriva a stimare un potenziale di produzione pari a 18 volte l’attuale consumo globale.

Eolico e fotovoltaico sono però per definizione fonti intermittenti: producono solo quando soffia il vento e splende il sole. Altre tecnologie rinnovabili hanno un potenziale più limitato e costi più alti, ma essendo regolabili sono probabilmente destinate a giocare un ruolo importante nella transizione. Si pensi agli impianti idroelettrici, in particolare quelli a doppio bacino detti anche a pompaggio. Quando la disponibilità di elettricità sulla rete è bassa, l’acqua si può far scendere dal bacino di monte a quello di valle, alimentando turbine e producendo elettricità. Al contrario quando c’è una sovraproduzione complessiva, si può usare l’elettricità in eccesso e pompare l'acqua di nuovo nel bacino di monte con benefici sia economici che di regolazione della rete.

Anche le biomasse legnose, biocombustibili liquidi e biogas possono essere considerate sia una fonte di energia rinnovabile, sia un accumulo. Possono essere utilizzate sia per gli usi termici, sia (meglio) per una produzione combinata di calore ed elettricità, quando il sistema ne ha bisogno.

Dimmi quando, quando, quando

Più in generale, nel mercato energetico futuro, sarà sempre più importante considerare non solo quanta energia si produce (o si consuma) ma soprattutto quando si produce (o si consuma) perché è fondamentale l'equilibrio in contemporanea di produzione e consumo. Sempre in un’ottica di equilibrio generale, in tutti i sistemi energetici che integrano quote sempre crescenti di energia prodotta da fonti rinnovabili non programmabili la presenza di accumuli diventa progressivamente più importante. Gli accumuli di energia elettrica (batterie, pompaggio idroelettrico o produzione e stoccaggio di idrogeno) o di energia termica, con capacità da giornaliere a stagionali, hanno il ruolo di rendere compatibili domanda di energia e disponibilità della fonte anche se non distribuite nello stesso modo nel tempo.

Allo stesso modo l’uso di tecnologie che permettono di modificare la distribuzione della domanda di energia nel tempo (anche dette Demand side Management) o tecnologie flessibili di produzione acquisiranno un ruolo sempre più significativo. Rimanendo al settore dell'offerta, oltre al classico mercato di vendita di elettricità acquisirà un'importanza crescente il cosiddetto capacity market, cioè il mercato di disponibilità a fornire elettricità in funzione delle esigenze di equilibrio della rete. Nel sistema elettrico tradizionale questo ruolo è stato ed è tuttora giocato da impianti termoelettrici a gas naturale (di solito turbogas), rapidi a raggiungere la massima capacità di produzione, che rimangono a disposizione della rete, spenti o al minimo regime per la maggior parte del tempo, ma pronti rapidamente ad attivare la produzione in caso di esigenza. Questi impianti vengono remunerati non tanto in base a quanta energia producono ma piuttosto per la disponibilità a essere una sorta di backup della rete elettrica nel suo complesso. Con il progredire delle tecnologie (e la riduzione dei loro costi) questo ruolo potrebbe essere giocato anche da impianti che integrano generazione da rinnovabili e accumuli oppure da sistemi di gestione della domanda. Finora nel nostro paese le regole non consideravano queste alternative operando quella che a tutti gli effetti è una distorsione del mercato a favore delle fonti fossili. Sono attese però novità per le prossime aste.

Rinnovabile non significa necessariamente sostenibile

Ogni attività umana genera un impatto sul pianeta, e anche ogni attività connessa con la produzione di energia, inclusi gli impianti a energia rinnovabile. Nella valutazione degli impatti ambientali è davvero riduttivo limitarsi alle modificazioni visive del paesaggio e si dovrebbe piuttosto tener conto di tutte le tipologie di impatto. Ad esempio, nelle più diffuse metodologie di valutazione sul ciclo di vita (Life Cycle Assessment, LCA) si considera l’effetto sul clima, sull’eutrofizzazione, sullo strato di ozono, sul consumo di risorse, l’ecotossicità e la tossicità per gli umani, le radiazioni ionizzanti prodotte, lo smog fotochimico e l’effetto sulle piogge acide e l’uso del suolo.

Le rinnovabili normalmente hanno un impatto sul clima molto ridotto rispetto alle alternative fossili ma non per questo sono a impatto zero. Ogni tecnologia ha le sue particolarità e il tema è davvero complesso per essere analizzato in un articolo di questo genere. Si pensi ad esempio al caso dell’uso energetico della biomassa sul quale è in corso da almeno un quindicennio a livello europeo un dibattito a proposito dei criteri attraverso cui verificarne la effettiva sostenibilità. In questo caso gli impatti dipendono dal tipo di materia prima utilizzata (colture dedicate, scarti dell’industria alimentare o del legno, rifiuti e reflui…), dal luogo in cui questa materia prima viene prodotta, dagli eventuali trattamenti a cui deve essere sottoposta, dal combustibile prodotto (biogas, biocombustibili e biomasse legnose) oltre che, ovviamente, da eventuali trattamenti per ridurre l’impatto in atmosfera della loro combustione. Questo dibattito ha portato a continue revisioni dei criteri di sostenibilità dell’Unione Europea: un processo, i cui risultati sono ancora insufficienti secondo molti osservatori, e che è tuttora in atto.

Attualità e prospettive delle risorse rinnovabili nel nostro paese

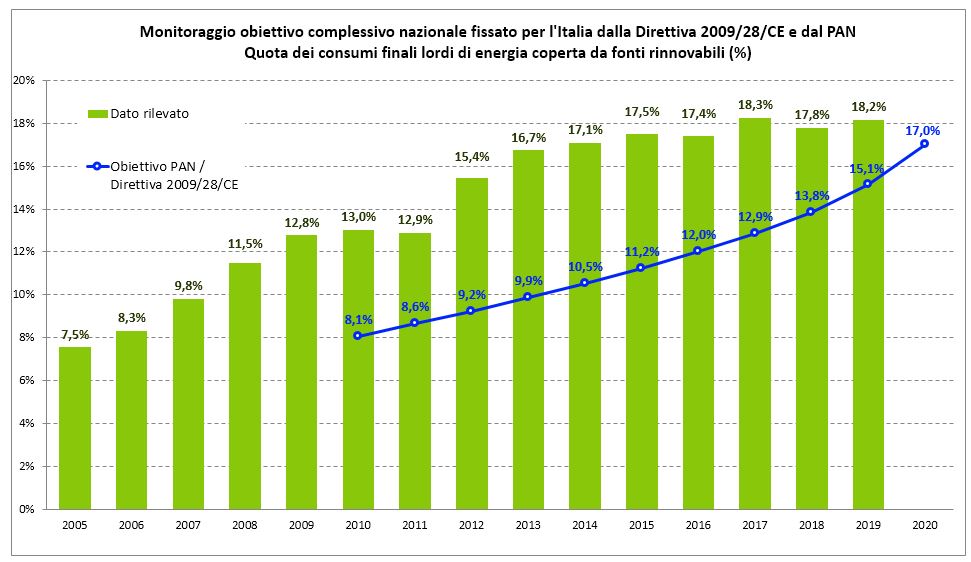

Secondo i dati del Gestore dei Servizi Energetici (responsabile del monitoraggio ufficiale nel nostro paese) nel 2019 il 18,2% dei consumi finali lordi italiani è coperto da fonti rinnovabili. Questo dato si riferisce al totale dei consumi energetici nazionali: se consideriamo il solo settore elettrico, la quota si alza al 35%, nel settore degli usi termici siamo al 19,7% mentre nei trasporti la quota è pari al 9%. In particolare, nel settore elettrico circa il 41% del totale viene da idroelettrico, il 17% da eolico, il 20% da fotovoltaico, il 5% da geotermico e il 17% da biomassa (solida, biocombustibili, biogas). Nel settore termico il 65% viene da biomassa legnosa, il 23% da pompa di calore, mentre tutte le altre fonti (biogas, biocombustibili, solare e geotermica) arrivano all’11%. Nel settore dei trasporti il 95% viene da biodiesel, il resto da bio ETBE, bioetanolo o biogas.

La Direttiva Europea del 2008 ha imposto al nostro paese un obiettivo del 17% dei consumi energetici finali da rinnovabili entro il 2020, obiettivo che abbiamo raggiunto già nel 2014, con sei anni d’anticipo. Aldilà di una certa variabilità stagionale (ad esempio in anni siccitosi si produce meno da idroelettrico) risulta evidente come tra il 2005 e il 2015 si sia passati dal 7,5% al 17,5% per poi sostanzialmente fermarci.

In termini assoluti in dieci anni abbiamo raddoppiato la produzione da rinnovabili passando da 10,6 a 21,3 Mtep (milioni di tonnellate equivalenti di petrolio). È interessante notare come, negli stessi anni, la dipendenza energetica del nostro paese sia passata dall'88 al 77%. Insomma, eravamo sulla strada giusta. Perché ci siamo fermati?

Lo spread rinnovabile

Un ruolo importante in quella rapida ascesa fu giocato dalle installazioni di impianti fotovoltaici, finanziate dal cosiddetto Conto Energia. Questi incentivi sono pagati dalle bollette dove hanno pesato e tuttora gravano. Quella stagione non poteva durare all'infinito: gli incentivi servono soprattutto come spinta iniziale nelle fasi di sviluppo di una filiera per far crescere una tecnologia poco usata e costosa ma che in prospettiva si ritiene porterà dei benefici. Ma se la riduzione degli incentivi è inevitabile, non altrettanto si può dire per provvedimenti come quelli realizzati durante il governo Renzi, incluso il famigerato decreto Spalma Incentivi che ridefiniva a posteriori le regole del meccanismo di incentivazione di alcuni impianti rinnovabili. Per gli impianti già esistenti gli operatori erano costretti a scegliere se accettare una riduzione percentuale fissa degli incentivi (tra il 6 e l’8%) oppure se accettare una riduzione più consistente (tra il 17 e il 25%) a fronte dell’allungamento del periodo in cui venivano riconosciuti da 20 a 24 anni. Questi provvedimenti intervennero sulle condizioni che lo Stato aveva assicurato agli operatori a posteriori, cambiando unilateralmente le condizioni dell’accordo.

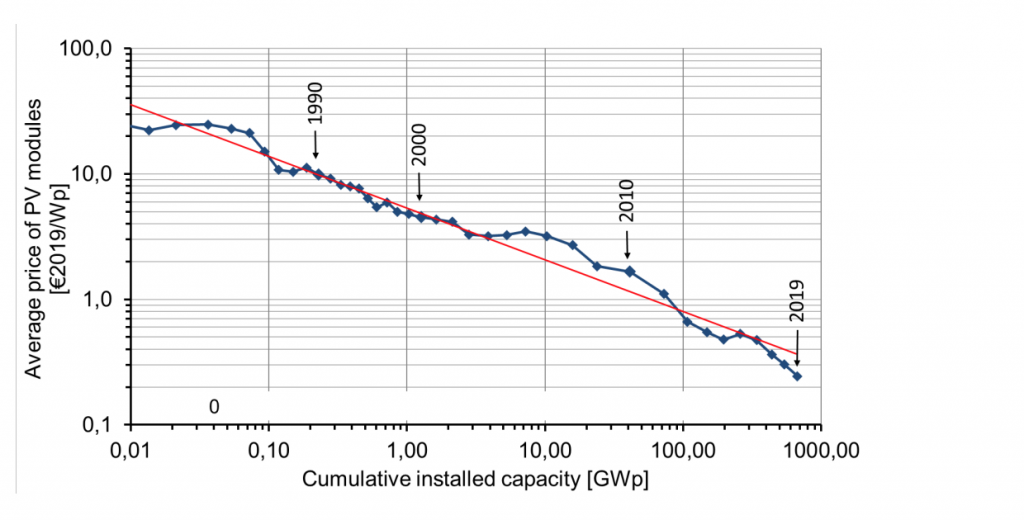

Inevitabilmente queste iniziative generano un clima di insicurezza che sconsiglia qualsiasi tipo di investimento. Normalmente il legislatore ha a cura le aspettative degli investitori, soprattutto internazionali, ma questo evidentemente non è valso (e tuttora non vale) per il settore delle rinnovabili. Il risultato è che abbiamo speso tantissimo quando le tecnologie erano care, abbiamo contribuito come pochi altri paesi (Germania, Giappone e Spagna soprattutto) a renderle più convenienti a livello globale, e adesso tutti ne beneficiano tranne noi. Un dato, sicuramente parziale ma non per questo meno indicativo, crediamo sia interessante: nel 2008 un watt di pannello fotovoltaico costava (franco fabbrica) 2 € circa, oggi costa 0,2 € e noi non ne approfittiamo.

L'incertezza per chi investe nelle rinnovabili non riguarda solo modifiche retroattive del sistema di incentivazione ma anche i tempi per realizzare le opere, dovute alle complesse procedure di autorizzazione. Tutto questo si traduce in un extracosto ingiustificato e difficile da quantificare. Per confronto, possiamo almeno provare a valutare lo spread rinnovabile basandoci sui dati degli incentivi attualmente previsti in Italia, in Spagna e in Germania. Gli incentivi ai grandi impianti fotovoltaici sono basati su un meccanismo di aste al ribasso: periodicamente si assegnano determinate capacità di installazione a chi chiede la remunerazione più bassa per l’energia prodotta. In Germania nel luglio scorso le aste sono state assegnate mediamente a 5 centesimi di euro per chilowattora (con una variabilità compresa tra 4,6 e 5,9 centesimi). In Spagna a ottobre le offerte vincenti sono state comprese tra 2,4 e 3,7 centesimi, con una media di 3,0. Considerando l’insolazione media nel nostro paese in proporzione dovremmo avere prezzi di assegnazione attorno ai 3,5-4,2 centesimi e invece in Italia le ultime aste sono state assegnate mediamente a 6,5 centesimi, oltre una volta e mezzo quello che sarebbe giusto. In pratica, la burocrazia, la scarsa efficacia del quadro normativo e le iniziative a volte contraddittorie dei nostri governi fanno lievitare i costi del fotovoltaico e creano lo spread rinnovabile.

Questi numeri sono molto interessanti anche in confronto agli attuali prezzi del mercato elettrico, spinto al rialzo dall'aumento del costo di approvvigionamento del gas naturale. A metà del 2021 è iniziata una stagione in cui i prezzi dell’energia elettrica hanno raggiunto vette che non si vedevano da anni. Sulla borsa elettrica il prezzo medio del chilowattora ha oscillato per anni tra i 4 e gli 8 centesimi. Ma a luglio del 2021 ha superato i 10 centesimi per arrivare a dicembre all'incredibile quota di 28 centesimi. Con questi prezzi dell'energia gli incentivi sono addirittura una perdita secca per chi investe (e un beneficio per il sistema energetico nel suo complesso). È opportuno sottolineare come, nonostante quanto alcuni osservatori lascino intendere, l’aumento dei prezzi dell’elettricità dipende interamente dall’aumento del prezzo del gas. Lo rivelano i confronti tra il prezzo dell’elettricità e quello del gas (che aumentano simmetricamente) e le analisi dei centri di ricerca più qualificati.

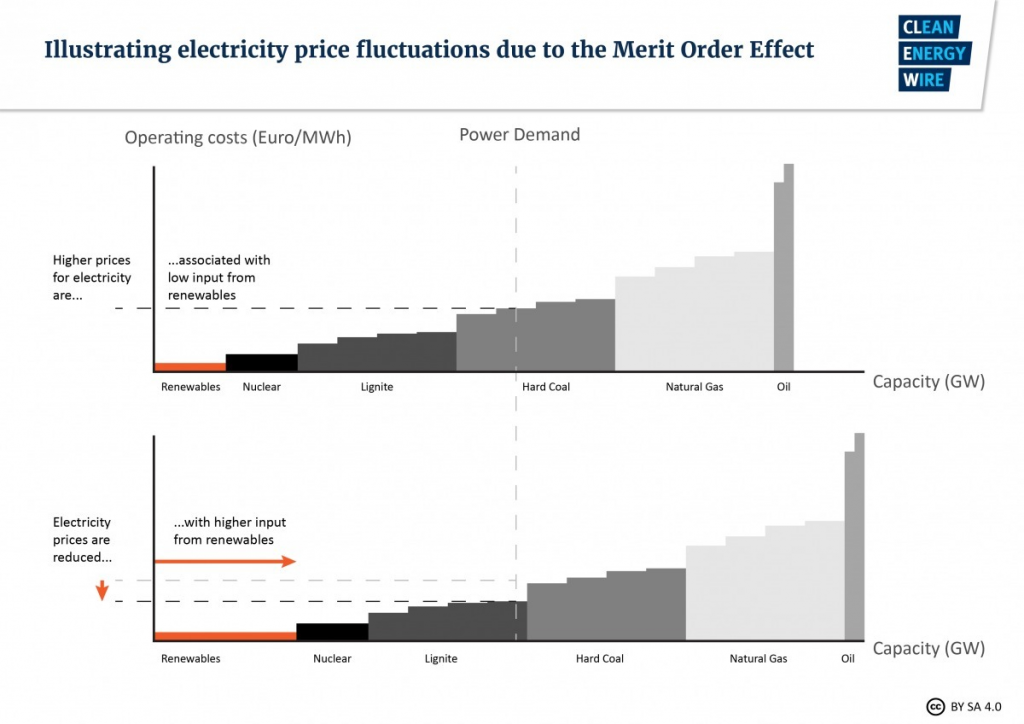

Benefici per tutti

Per chi ha realizzato un impianto domestico o industriale in autoconsumo i tempi di ritorno dell'investimento si sono ridotti in maniera molto significativa anche senza incentivi. Ma i benefici economici prodotti dalle rinnovabili si distribuiscono a tutti gli utenti. Sul mercato elettrico il prezzo si forma, data una certa domanda, selezionando gli impianti che offrono energia ai prezzi più bassi. Ma il prezzo che viene corrisposto a tutti gli impianti è quello dell’ultimo impianto che serve a coprire il contingente di domanda: è il cosiddetto prezzo marginale. In un sistema come quello italiano, dove prevalgono gli impianti alimentati a gas, dato che il prezzo per tutti lo decidono gli impianti che piazzano le ultime offerte fra le più economiche, di fatto il prezzo dell’energia lo fa il gas. Quindi oggi i prezzi dell’energia elettrica sono la diretta conseguenza dei prezzi del gas naturale, la cui impennata è stata la causa scatenante della crisi degli ultimi mesi. Ma più rinnovabili abbiamo nel parco di generazione di energia elettrica, meno pesano le fluttuazioni del prezzo del gas sulla bolletta degli italiani. E verosimilmente più bassi sono i costi per la nazione. Se avessimo il parco di impianti previsto per il 2030, con prevalenza di rinnovabili, la dipendenza dal gas sarebbe molto ridotta. E il prezzo marginale sarebbe più basso.

Alla luce di queste considerazioni si comprende come gli incentivi alle rinnovabili, che sono costati alle tasche dei contribuenti cifre significative, siano stati cruciali per traghettarci verso l’obiettivo di stabilizzare e ridurre il costo delle nostre bollette. Per usufruire appieno di questi benefici però, dobbiamo fare un altro pezzo di strada, aspirando al raggiungimento di obiettivi di penetrazione delle rinnovabili più alti degli odierni, accelerando decisamente il passo rispetto a ciò che siamo stati poco capaci di fare nell’ultimo decennio.

Quante rinnovabili ci aspettiamo?

Le prospettive per il futuro sono potenzialmente rosee per le rinnovabili. Secondo gli atti di pianificazione energetica pubblicati dai ministeri competenti per raggiungere gli obiettivi di decarbonizzazione al 2030 (Piano Nazionale Integrato per l’Energia e il Clima, PNIEC) e al 2050 (Strategia Italiana di lungo termine sulla riduzione delle emissioni dei gas a effetto serra, LTS), la produzione rinnovabile raggiungerà circa il 30% dei consumi finali lordi al 2030 (rispetto al 18,2% del 2019) e coprirà quasi completamente il fabbisogno nazionale al 2050.

Se guardiamo solo all’elettricità si possono ottenere questi obiettivi con diversi mix tecnologici. Nei nostri piani al 2030 e al 2050 è previsto che si installino più di due volte e mezza gli impianti fotovoltaici di oggi entro il 2030 e che si moltiplichi di circa 15 volte la potenza solare entro il 2050: circa due terzi a terra e un terzo sui tetti. L'eolico raddoppierà entro 10 anni per poi avere un parco installato al 2050 pari a cinque volte l’attuale. Per raggiungere questi obiettivi da qui al 2030, ad esempio, sarà necessario installare ogni anno circa il 20% di quanto abbiamo oggi di fotovoltaico complessivamente. L’obiettivo annuale di incremento pare sfidante alle condizioni attuali, dato che questo corrisponde circa a ciò che siamo riusciti a fare tra il 2012 e il 2020. E purtroppo l’eolico non è messo meglio.

Piccolo è bello?

La tecnologia fotovoltaica, rispetto alle altre, ha una caratteristica praticamente unica. È facilmente scalabile da impianti microscopici a impianti di grandi dimensioni. Con la stessa tecnologia possiamo alimentare piccole lampade alimentate con pannelli da mezzo watt, realizzare impianti domestici da qualche migliaio di watt, impianti industriali su tetto da milioni di watt e impianti a terra da qualche miliardo di watt.

Più grande è l’impianto, più basso è il costo di realizzazione, ma più significativo è l’impatto ambientale oltre che quello sulla rete elettrica che dovrà convogliare una grande quantità di energia generata da un solo punto di collegamento. L’impatto che più spesso preoccupa è legato al consumo di suolo, specialmente se in zone agricole. Ma in realtà i numeri suggeriscono che non c’è da aver particolare timore. La superficie agricola non utilizzata o abbandonata in Italia secondo il censimento ISTAT 2010 è pari a quasi 650.000 ettari. Assumendo di voler raggiungere gli obiettivi di capacità installata di fotovoltaico sopra citati al 2030 (42 GW addizionali di cui un terzo su tetto) e al 2050 (300 GW in totale, di cui un terzo su tetto), sarebbero necessari per gli impianti rispettivamente: prima 56.000 ettari e circa 242.000 ettari entro il 2050. Il che implica che solo una porzione (meno del 9% al 2030 e circa il 37% al 2050) delle aree agricole incolte basterebbe a raggiungere gli obiettivi. Senza mettere a repentaglio le aree attualmente coltivate. Senza contare che gli impianti a terra potrebbero prioritariamente essere realizzati in aree degradate o dismesse, su parcheggi e infrastrutture.

A parità di potenza, impianti più piccoli hanno costi di installazione più alti, soprattutto quando realizzati su tetto, ma generano impatti molto più limitati e consentono una migliore integrazione di produzione e domanda, stimolando l’autoconsumo. In questo modo la rete elettrica viene alleggerita. Per questo motivo, oltre che per favorire l’accettabilità sociale delle rinnovabili, l’Unione Europea ha deciso di stimolare e promuovere un ruolo attivo dei cittadini che diventano prosumer, cioè al contempo produttori e consumatori, veri protagonisti del mercato elettrico, come descritto al punto 5 del documento strategico "Energia pulita per tutti gli europei" pubblicato dalla Commissione Europea nel marzo 2019 e poi seguito da diverse direttive e regolamenti in materia. Questo nuovo ruolo dei cittadini può essere giocato attraverso singole utenze (con il classico impianto domestico) oppure in forma aggregata, con progetti di autoconsumo collettivo e di comunità energetiche.

Con tutta probabilità, grandi impianti e piccoli impianti dovranno trovare una coesistenza nel mercato energetico del futuro. Pur producendo la stessa elettricità utilizzando la stessa tecnologia costituiscono di fatto due mercati separati, e rispondono a domande completamente diverse. Più autoproduzione significa inevitabilmente più libertà, elemento non trascurabile in un’epoca di rapidi e significativi cambiamenti.

Le note dolenti: con quali materiali alimentiamo la transizione

In maniera un po’ provocatoria Saul Griffith (autore di “Electrify: An Optimist's Playbook for Our Clean Energy Future”) ricorda come oggi un cittadino statunitense medio brucia annualmente 1,6 tonnellate di carbone, 1,5 tonnellate di gas naturale e 3,1 tonnellate di petrolio. 6200 kg di combustibili fossili che diventano poi circa 17 tonnellate di anidride carbonica, che potrebbero essere sostituiti dall’equivalente di 50 kg pro capite all'anno in turbine eoliche, moduli solari e batterie. Per l'Italia i numeri andrebbero divisi per tre perché consumiamo ed emettiamo molto meno dello statunitense medio. Potrebbero quindi grossolanamente diventare 15-20 kg pro capite l'anno. Oggi mediamente produciamo circa 500 kg di rifiuti urbani pro capite l'anno (488 kg nel 2020, anno particolare) di cui 100 kg finiscono in discarica, a cui si aggiungono 2 tonnellate di rifiuti speciali e 6 kg di rifiuti pericolosi (sempre procapite all'anno). Ovviamente, anche se il confronto quantitativo è davvero impressionante, si tratta di materiali non paragonabili, con filiere di approvvigionamento e impatti ambientali molto diversi.

Le grandi agenzie internazionali, i governi e i centri di ricerca, sia a livello globale, sia a livello europeo stanno studiando da tempo l’impatto che la transizione potrà avere sull’utilizzo di elementi chimici, minerali e altre risorse. Dal punto di vista dell’approvvigionamento di materiali necessari alla transizione, le criticità riguardano soprattutto elementi rari usati nell’industria fotovoltaica (come Germanio, Indio, Tellurio) o eolica (come Disprosio, Neodimio, Praseodimio, Terbio), o nelle batterie (in particolare il Cobalto, la cui estrazione è particolarmente critica), alcuni dei quali fanno parte delle cosiddette terre rare. La criticità consiste nella scarsa disponibilità a livello globale, nella loro distribuzione non uniforme (sono concentrate solo in alcune aree) e nell’aumento significativo della domanda attesa. Ovviamente le strategie di approvvigionamento di materiali così importanti sono destinate a modificare in maniera significativa gli equilibri geostrategici globali con tutte le conseguenze che è facile immaginare. Questa è la cattiva notizia.

La buona notizia è che quasi nessuno di questi elementi è insostituibile, ad esempio sono sempre di più i produttori che sviluppano batterie al litio senza cobalto e analoghe innovazioni stanno interessando il campo dei supermagneti, fondamentali per gli impianti eolici.

Rimane aperto il tema del destino di queste tecnologie a fine vita. Nel campo fotovoltaico è opportuno ricordare che già esiste un consorzio di raccolta dei pannelli a fine vita, visto che dal 2012 al fotovoltaico si applica la normativa dei RAEE con un obbligo di raccolta dell’85% e di riciclo dell’80%. Del resto, non meno dell’80% dei materiali che costituiscono un pannello sono vetro e alluminio, i due materiali per cui la filiera del riciclo è maggiormente sviluppata in assoluto. Il resto è costituito da alcuni metalli usati per i cavi e i circuiti e dal sandwich di EVA (etilene vinil acetato) all’interno del quale è annegata la cella al silicio cristallino. Separare questi elementi non è facilissimo ma sono tanti i gruppi di ricerca e le imprese che stanno sviluppando tecnologie e processi promettenti. Al momento i benefici economici del riciclo appaiono marginali e sembra essere cruciale soprattutto il recupero dell’argento e del silicio contenuto nei pannelli.

Più impervia al momento appare la strada per il riciclo delle turbine eoliche, in passato per lo più finite in discarica. Ma è la stessa industria eolica ad aver promosso un divieto a queste pratiche, che potrebbe entrare in vigore nel 2025, mentre alcune innovazioni importanti stanno entrando sul mercato.

Per il fotovoltaico una specifica criticità è data dal fatto che l’industria globale è un quasi monopolio cinese (83% del silicio policristallino, 96% dei wafers, 79% delle celle, 70% dei moduli). Una quota importante degli impianti produttivi è localizzata in Xinjiang dove sono state documentate pratiche di lavoro forzato. Per questo motivo il congresso statunitense ha recentemente approvato una legge che proibisce importazioni da quella regione (non solo di pannelli fotovoltaici ma di qualsiasi prodotto), a meno che non sia possibile provare di non aver utilizzato lavoro forzato. Questo è solo uno dei motivi che suggerisce una migliore dislocazione della capacità produttiva fotovoltaica a livello globale. In questo quadro segnaliamo il recente annuncio di ENEL che aumenterà la sua produzione di celle solari a eterogiunzione a Catania da 200 MW a 3 GW annui.

Tutta l’energia che serve. Per fare cosa?

Come abbiamo già ricordato in altra sede la sfida della decarbonizzazione è una sfida di enorme complessità, in termini di dimensione complessiva oltre che di urgenza temporale, e può essere vinta solo se siamo in grado di alimentare circuiti virtuosi di cambiamento. Le tecnologie che ci consentono di sfruttare le energie rinnovabili sono fondamentali in questo percorso e possono arrivare a coprire interamente il fabbisogno energetico mondiale, in un mix equilibrato di varie fonti, elettrificazione, interventi di efficienza, gestione della domanda e accumuli energetici. Come qualsiasi altra tecnologia anche le rinnovabili si devono confrontare con i limiti fisici del pianeta. Ma il problema non è tanto e solo se le rinnovabili in sé sono sostenibili. Il vero problema è se con le rinnovabili andiamo ad alimentare un modello di sviluppo basato sulla continua crescita nell’utilizzo di risorse o se invece la civiltà umana riuscirà a trovare un equilibrio con la biosfera. E forse le rinnovabili, proprio perché si vedono e proprio perché avvicinano la produzione e il consumo, possono aiutarci a fare questo salto. Ne abbiamo bisogno.

Immagine in anteprima via pixabay.com